Выбор читателей

Популярные статьи

Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 "О бухгалтерском учете" , а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 "О развитии малого и среднего предпринимательства в Российской Федерации" . Так, в 2019 году малым предприятием считаются организации, у которых:

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете . В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015 . В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99 .

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Совсем недавно законодатель разрешил нам сдавать упрощенный бухгалтерский баланс. Министерством финансов разработаны облегченные формы и в 2013 году фирмы могли воспользоваться ими, когда сдавали отчетность за 2012 год.

Баланс по упрощенной форме за 2016 год могут сдавать не все компании, а только те, которые относятся к субъектам малого предпринимательства. Это очень удобно, так как баланс для малых предприятий за 2016 год может содержать гораздо меньшее количество форм по сравнению с традиционной полной формой бухгалтерской отчетности. Небольшая компания сама может решить, что ей удобнее – полноценный отчет или его упрощенная версия. Выбранный способ надо отразить в действующей учетной политике.

По облегченной форме может сдаваться баланс малого предприятия за 2016 год. Также воспользоваться подобным правом могут компании, принимающие участие в реализации инновационного проекта «Сколково», некоммерческие предприятия.

К малым предприятиям можно отнести юридические лица:

Баланс по упрощенной форме не может сдаваться компаниями, у которых предусмотрен обязательный аудит отчетности (сюда попадает любое акционерное общество, так как для них аудиторское заключение необходимо), строительные и жилищные кооперативы, микрофинансовые предприятия, госучреждения, нотариальные конторы, адвокаты, партии и ряд других.

Бухгалтерский баланс малого предприятия формируется в соответствии с приложением к Приказу № 66н, утвержденному Минфином 02 июля 2010 г. Помимо показателей за отчетный год, в нем указываются показатели за два предыдущих года, для этого предусмотрены специальные столбцы, куда заносятся данные на конец года.

Форма по ОКУД 0710001 (бухгалтерский баланс для малых предприятий имеет сейчас именно такой номер) используется для отчетности за текущий 2016 год, а также за 2015. До этого использовалась другая форма, которая применялась с 2012 по 2014 годы.

Баланс для малых предприятий 2016 включает в обязательном порядке две формы – сам бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Если компания посчитает нужным предоставить больше форм для раскрытия недостающих сведений, то это допускается.

Компании, использующие форму по ОКУД 0710001, указывают данные крупно без детализации по статьям, так как данная форма отражает более общие показатели и количество строк в форме значительно меньше.

Неважно, какую систему налогообложения выбрала фирма, возможно и УСН , всем без исключения необходимо отчитываться перед госорганами и составлять годовую бухгалтерскую отчетность.

Вне зависимости от того какой выбран объем предоставляемой отчетности – полная или упрощенная, требуется соблюдение законодательных сроков ее представления . За 2016 год сдается до 31 марта 2017 года (четверг). При пропуске законного срока следуют значительные штрафы . Так как подаем отчетность в обязательном порядке в два госоргана - это налоговая инспекция и органы статистики, то и штрафы разные. В первом случае придется уплатить по 200 рублей за каждый вовремя не представленный документ, во втором случае предусмотрена ответственность от 3000 до 5000 рублей.

Когда деятельность не ведется, фирмы все равно должны сдать нулевую отчетность , в противном случае штрафы их ждут такие же.

По каждой из строк баланса приводятся показатели за 3 года, если какой-то показатель отсутствует, то ставится прочерк. Код в строке проставляется в зависимости от того, чей удельный вес в составе этого укрупненного показателя наибольший. К примеру, если у компании на конец отчетного периода больше всего дебиторской задолженности, то в строке «Финансовые и другие оборотные активы» в балансе проставляется код 1230 (см. пример заполнения баланса для малого предприятия ниже).

Начнем с Актива баланса . Он состоит из пяти разделов и валюты баланса по разделу Актив (строка 1600). В Активе отражается все имущество компании, которое делится на оборотные и внеоборотные активы.

В строке «Материальные внеоборотные активы » отражаются данные об основных средствах . Это могут быть здания, сооружения, транспорт и т.п. Сюда заносится сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также прибавляются расходы по незавершенному строительству (счет 08).

В строке «Нематериальные, финансовые и другие внеоборотные активы » формируется стоимость нематериальных активов (к ним относятся: научные труды, произведения искусства, программы для ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55), долгосрочные вложения (счет 58), а также сальдо по дебету по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы » упрощенного бухгалтерского баланса не отличаются от общепринятого заполнения бухгалтерской отчетности. В запасах учитывается стоимость сырья и материалов, не переданных в производство, а учтенных по дебету счетов 10, 15, 16, стоимость готовой продукции, отраженной по дебету счетов 43 и 45, размер издержек на незавершенное производство, учтенных на счетах 20,23,29 и т.п.

В строке «Денежные средства и денежные эквиваленты » указывается наличие денежных средств компании в российских рублях и иностранной валюте, которые имеются на счетах либо в кассе предприятия, а также денежные эквиваленты. Отражается сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57.

Строчка «Финансовые и другие оборотные активы » отображает информацию о краткосрочных финансовых вложениях (счет 58), о дебиторской задолженности, предъявленном НДС, но не принятом к вычету, сумме акцизов и других оборотных активов организации.

В валюте актива – это строка 1600, указывается сумма всех показателей, рассмотренных выше. Она отражает все имуществом компании.

Пассив упрощенного баланса состоит из 6 разделов и отражает источники формирования средств компании. Источники бывают в виде собственных средств, они отражаются в строке «Капитал и резервы » и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Сюда заносятся данные по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые зафиксированы в строке «Долгосрочные заемные средства ». Здесь находится задолженность по долгосрочным кредитам и займам (счет 67). Под долгосрочными понимаются обязательства со сроком погашения более 1 года. В данной строке отражается сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76. И есть еще «Краткосрочные заемные средства», на нем отражается остаток по счету 66.

Название строки «Кредиторская задолженность » полностью раскрывает ее суть. Здесь содержатся показатели кредитового сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства » вполне может не заполняться, если уже указана вся информация.

Показатель строки 1700 отражает общую величину пассивов организации. Результаты Актива и Пассива должны быть равными.

Образец заполнения бухгалтерского баланса 2016 для малых предприятий

Упрощенная система налогообложения представляет собой специальный режим , возможный для применения среди малого и среднего бизнеса и освобождающий от уплаты ряда налогов.

Применение упрощенного режима организациями и индивидуальными предпринимателями возможно в случае, когда выполняется ряд требований :

Переход на упрощенный режим налогообложения возможен после предоставления в ИФНС заявления: в течение 30 дней с момента прекращения деятельности с уплатой ЕНВД и до конца текущего года в остальных случаях.

Кроме того, следует суммировать полученные за первые 3 квартала текущего года доходы: они должны быть не больше фиксированной суммы 112500000 рублей . До 2017 года лимит рассчитывался как умножение коэффициента-дефлятора на предельную величину доходов, установленную для предыдущего периода. С начала 2017 года дефлятор подлежит заморозке , а с 2020 года он будет равен единице .

В случае несоблюдения любого требования субъект предпринимательства утрачивает право применения УСН и обязан перейти на общий режим налогообложения с начала квартала, в котором произошло нарушение.

Бухгалтерский баланс, как одна из отчетных форм упрощенного режима, должен быть предоставлен в ИФНС и орган Росстата до 1 апреля следующего года

. Непредставление отчетной формы чревато административной ответственностью: штраф 200 рублей

за просроченный документ для налоговой и до 5000 рублей

для органов статистики.

Бухгалтерский баланс, как одна из отчетных форм упрощенного режима, должен быть предоставлен в ИФНС и орган Росстата до 1 апреля следующего года

. Непредставление отчетной формы чревато административной ответственностью: штраф 200 рублей

за просроченный документ для налоговой и до 5000 рублей

для органов статистики.

Отличительной особенностью баланса упрощенца является отражение финансовой информации укрупнено : каждая строка содержит совокупные сведения целой группы статей. Округленные значения указываются в тысячах или миллионах рублей.

Формируемый упрощенцем баланс содержит два раздела – активные и пассивные статьи. Актив характеризует имущество субъекта, его состав и стоимость. Пассив в свою очередь раскрывает источники, за счет которых имущество приобреталось. Непременное условие — равенство актива и пассива.

Документ формируется нарастающим итогом на отчетную дату в динамическом сравнении с данными аналогичных периодов прошлых лет: в балансе 2018 года будут сведения на конец текущего года, 31 декабря 2017 и 2016 годов.

Перед составлением формы 0710001 следует осуществить закрытие (реформацию) 90, 91 и 99 счетов с формированием итогового сальдо, которое в дальнейшем послужит основой баланса.

В отчетной форме баланса предусмотрена графа «Код» , заполняемая, исходя из данных Приказа №66н. Необходимо указывать код показателя, имеющего наибольший удельный вес группы статей. Отчетная форма 0710001 подразделяется на строки :

Алгоритм формирования бухгалтерского баланса рассмотрим на примере ООО «Упрощенец». Организация функционирует с 01 января 2017 года и применяет УСН. В процессе формирования отчетности за 2017 год бухгалтер предприятия должен совершить следующие действия .

Сформировать оборотно-сальдовую ведомость на 31.12.2017 г., сальдо счетов подлежат разнесению по строкам баланса.

| Счет | Сальдо | Счет | Сальдо | Счет | Сальдо |

|---|---|---|---|---|---|

| Дт 01 | 599900 | Дт 43 | 85000 | Кт 69 | 80000 |

| Кт 02 | 20140 | Дт 50 | 10000 | Кт 70 | 259000 |

| Дт 04 | 100340 | Дт 51 | 255000 | Кт 80 | 55000 |

| Кт 05 | 3000 | Дт 58 | 150000 | Кт 82 | 15000 |

| Дт 10 | 22000 | Кт 60 | 155000 | Кт 84 | 140000 |

| Дт 19 | 6000 | Кт 62/аванс | 500620 |

На основе остатков оборотно-сальдовой ведомости определить показатели актива с учетом следующих правил :

Определение показателей пассивного раздела баланса:

Сравнение данных в строках 1600 и 1700: актив и пассив ООО «Упрощенец» равен 1205 тыс. руб., а значит, баланс сошелся.

Поскольку ООО «Упрощенец» зарегистрировано в 2017 году, графы баланса за 2 предыдущих года не будут заполнены. В пустых ячейках следует проставить прочерки. В последующем при заполнении этих граф данные следует брать из предыдущих форм отчетности, принятых контролирующими органами.

Наглядно форма упрощенного баланса выглядит следующим образом.

Временное приостановление деятельности не освобождает предприятие от обязанности предоставления бухгалтерской отчетности. В Росстат и территориальную налоговую инспекцию должен быть предоставлен . Иначе контролирующие органы вправе применить к должнику меры воздействия в виде штрафных санкций и блокировки счета в банке.

Следует отметить, что нулевым баланс быть не может даже при остановке деятельности. Как минимум, в нем отражается уставный капитал организации в строках 1300 пассива и 1250 актива. Если по каким-то причинам он не внесен учредителями, то в активе баланса отражается дебиторская задолженность учредителей по строке 1230. В остальных строках проставляются прочерки .

Даже при условии функционирования по правилам специального режима субъекты не обязаны использовать для отчетности упрощенные бланки. Помимо бухгалтерского баланса и отчета о финансовых результатах, они вправе составлять прочие документы в виде приложений и пояснений, если этот способ отражения информации более удобен.

Как в 1С можно составить отчетность для УСН — в данном видео.

Однако все необходимые расчеты суммы единого налога организации осуществляют самостоятельно.

Поэтому нужно разобраться, что такое форма нулевого баланса и надо ли сдавать бухгалтерский баланс при УСН.

Начиная с 2011 года, законодатель утвердил новый порядок подачи отчетности, согласно с которым малые предприятия, включая СНТ, также обязаны вести бухгалтерский учет и отчитываться в Росстате.

Исключением являются те организации, у которых совокупный годовой оборот денег не превышает 3 млн. руб. Также не затронули законодательные реформы индивидуальных предпринимателей.

В их обязанности входит только ведение , а также документальное отображение основных средств.

Однако не стоит забывать о максимально допустимой сумме годового дохода, которая не должна превышать 60 млн. руб.

Так как в случае превышения этой суммы налогоплательщики утрачивают право на применение УСН и автоматически переходят на общую систему налогообложения.

Как следствие объем, и порядок подачи отчетной документации также изменяется. Упрощенная форма баланса закреплена .

В указанном распоряжении также можно найти форму и .

При этом предприятие самостоятельно решает, какую форму отчетности ему подавать, упрощенную или классическую. Единственным условием является отображение принятого решения в .

Если способ ведения бухучета был изменен, тогда малое предприятие в отличие от крупных организаций может не производить перерасчет показателей за прошлые периоды.

Бухучет необходимо вести следующим налогоплательщикам:

Также организации или ИП могут составлять баланс и вести бухучет для собственных нужд, чтобы более точно определять реальное положение вещей.

При этом для составления баланса малые предприятия могут использовать книгу учета доходов и расходов.

Заниматься формированием отчетности организации могут самостоятельно или путем привлечения профильных специалистов.

На вопрос, что указывать при составлении документа, рекомендуется ознакомиться с .

Что касается сроков сдачи ежегодной отчетной документации, то она представляется в налоговый орган не позже трех месяцев по истечении отчетного периода ().

Другими словами, налогоплательщику нужно отчитаться до 31 марта того года, что следует за отчетным периодом.

Аналогичные требования установлены для подачи бухгалтерской (финансовой) отчетности в отделение статистики ().

Если грачиный срок для сдачи документов выпал на выходной день, тогда отчетность можно сдать в первый рабочий день.

Но, нужно ли сдавать отчетность предприятиям, которые были созданы после 30 сентября, знают далеко не все налогоплательщики. Тогда как они должны отчитываться по истечении следующего календарного года.

При этом отчетная документация сдается такими налогоплательщиками на общих основаниях. Также организации обязаны сдавать и вести книгу учета доходов и расходов.

К числу дополнительной отчетной документации можно отнести:

Бухгалтерский баланс помогает увидеть реальное финансовое состояние организации. Другими словами, этот документ отображает успешность или убыточность предприятия за определенный период времени.

Баланс является основной формой бухгалтерской отчетности и оформляется в виде таблицы, где описывается имущество налогоплательщика, а также долги организации. При этом финансовые показатели отображаются в денежном эквиваленте.

Если у налогоплательщика остановлены деятельность и по итогам отчетного периода нет прибыли или убытков, тогда он составляет нулевой баланс.

По большому счету составление бухгалтерского баланса нужно самой организации. Благодаря этому документу компания может увидеть, настолько эффективно она развивается, включая продуктивность партнерских взаимоотношений.

Также на основании баланса контрагенты организации смогут определить, настолько благонадежен их потенциальный партнер.

Например, по бухгалтерскому балансу банк сможет определить кредитоспособность будущего заемщика и установить максимальный размер займа.

Вопрос налогообложения организаций регулируется Налоговым кодексом. Единые требования к бухгалтерскому учету закреплены положениями ФЗ «О бухгалтерском учете».

Упрощенная форма бухгалтерского баланса утверждена приказом Минфина. Формуляр налоговой отчетности закреплен .

Тогда как книга учета доходов и расходов разрабатывалась . Формы статистической отчетности утверждены .

Бухгалтерский баланс за прошедший год должен быть подан в налоговую службу не позже 31 марта. Второй экземпляр отчетности должен быть направлен в органы статистики.

В случае непредставления отчетности или несвоевременного предоставления налоговая служба может привлечь организацию, а также ее должностных лиц к ответственности.

Чтобы избежать недоразумений, можно воспользоваться услугами профильных организаций, что подготовят всю необходимую документацию или восстановят бухгалтерский учет.

Как правило, перед составлением баланса бухгалтер должен подвести итоги хозяйственной деятельности предприятия и закрыть счета бухгалтерского учета, согласно с которыми определяется финансовый результат компании.

При составлении бухгалтерского баланса налогоплательщики должны обязательно учитывать финансовые показатели организации, а также результаты ее хозяйственной деятельности.

Заголовок документа должен содержать следующие данные:

Финансовые показатели отображаются в виде таблицы. Здесь налогоплательщику необходимо отобразить:

Отдельно в бухгалтерском балансе содержаться колонки актив и пассив. Актив баланса включает следующие показатели:

Тогда как пассив баланса содержит:

Как видно, при заполнении соответствующих полей организация может провести сравнение баланса с предыдущими отчетными периодами.

Что касается отчета о финансовых показателях, то его вступительная часть заполняется по тем же правилам, что и бухгалтерский баланс.

Тогда как в таблице нужно отобразить:

Сам отчет включает следующие показатели:

При этом расходы по займам малые организации могут относить к прочим издержкам.

Актив баланса:

| Код | Содержание |

| 1150 | Материальные внеоборотные активы. Здесь отображается разность между остатком на конец отчетного года по Дт 01 и остатком по Кт 02 |

| 1170 | Нематериальные внеоборотные активы. Здесь рассчитывается разность суммы остатков на конец отчетного года по Дт 03 (04, 09, 58) и остатков по Кт 05 (59) |

| 1210 | Запасы. В графе отображается разность суммы остатков на конец отчетного года по Дт 10–11 (15–16, 20–21 и др.) и остатков по Кт 14 (16.1–16.2, 42) |

| 1250 | Денежные средства и их эквивалент. Здесь рассчитывается сумма остатков на конец отчетного года по Дт 50–52 (55, 57) |

| 1260 | Другие оборотные активы. В графе рассчитывается сумма остатков на конец отчетного года по Дт 19 (60, 62 и др.) минус остатки по Кт 63 |

Пассив баланса:

| Код | Значение |

| 1310 | Капитал и резервы. Здесь исчисляется сумма остатков на конец отчетного года по Кт 80 (82–84) минус остатки по Кт 81 |

| 1410 | Долгосрочные займы. В графе рассчитывается остаток на конец отчетного года по Кт 67 |

| 1450 | Иные длительные обязательства. Здесь исчисляется сумма остатков на конец отчетного года по Кт 75 (77) |

| 1510 | Краткосрочные кредиты. В графе отображается остаток на конец периода по Кт 66 |

| 1520 | Кредиторская задолженность. Здесь исчисляется сумма остатков на конец отчетного года по Кт 60 (62, 68–69 и др.) |

| 1550 | Иные краткосрочные обязательства. В графе рассчитывается сумма остатков на конец отчетного года по Кт 96 (98) |

Как заполнить отчет о финансовых результатах можно посмотреть ниже:

Отдельно стоит разобраться, что означает кодировка:

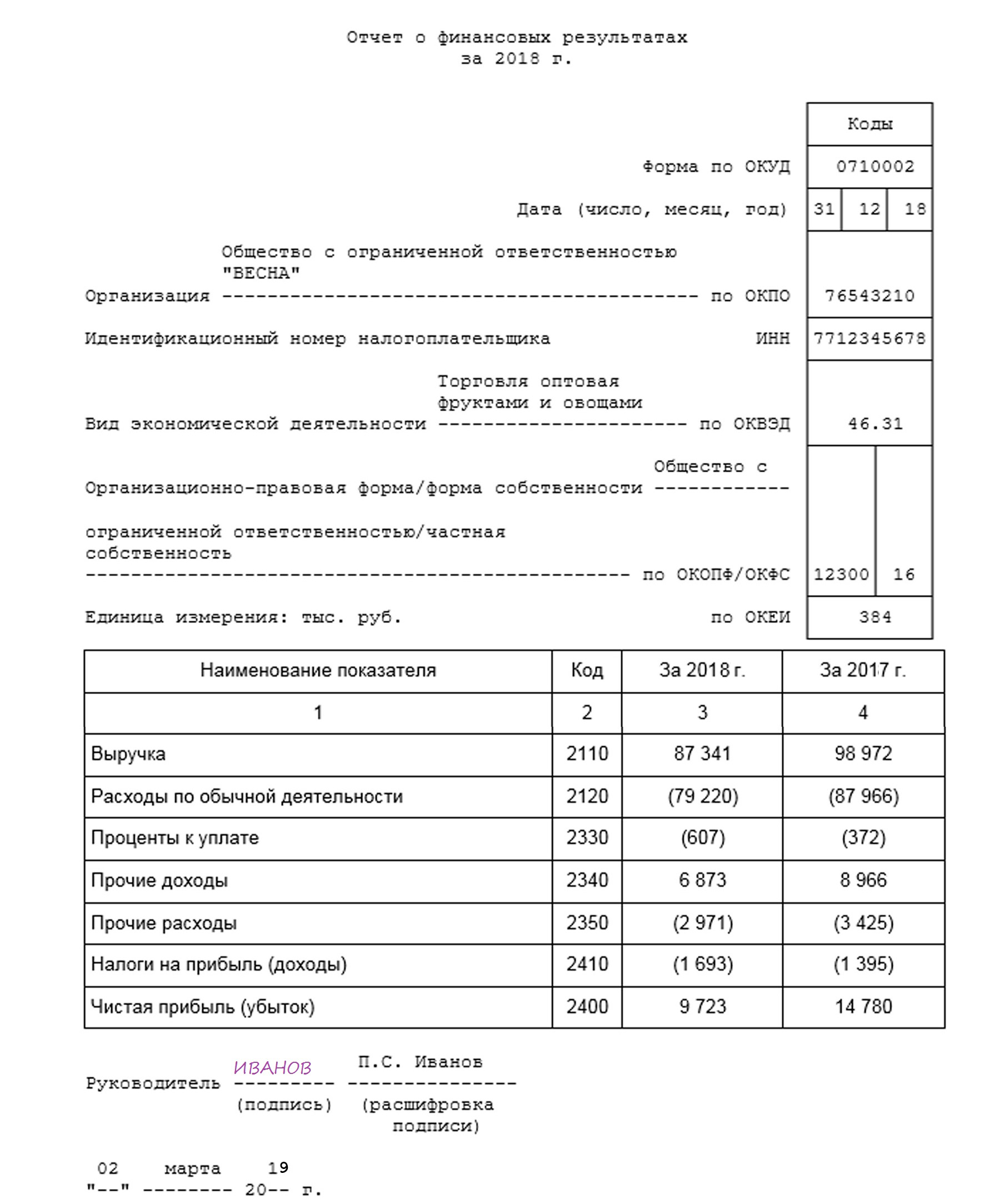

| Код | Описание |

| 2110 | Выручка, за минусом НДС и акцизных сборов. Исчисляется как разность оборотов по Кт 90.1 и суммы оборотов по Дт 90.3-90.5 |

| 2120 | Издержки, связанные с обычной деятельностью. Сумма оборотов по Дт 90.2 |

| 2330 | Проценты к уплате. Оборот по Дт 91 в части издержек на проценты |

| 2340 | Иные доходы. Расчет происходит на основании оборота по Кт 91 |

| 2350 | Прочие расходы. Расчет производится исходя из оборота по Дт 91. Во внимание берутся все издержки, кроме процентов, подлежащих уплате |

| 2460 | Налог на прибыль (доходы). Здесь отображается сумма налога, указанного по счету 68. Если организация находится на упрощенной системе налогообложения, то ей нужно отобразить уплаченный по УСН налог в балансе |

| 2400 | Чистый доход (убытки) |

Расчет делается следующим образом:

Здесь налогоплательщики объясняют те цифры, которые были отображены в бухгалтерском балансе и отчете о финансовых показателях организации.

При этом может возникнуть вопрос, сдается ли баланс без . Как показывает практика, от подачи пояснительной записки освобождены только малые государственные предприятия.

При этом документ должен содержать следующие разделы:

Первый раздел предназначен для отображения названия и организационно-правовой формы субъекта хозяйственной деятельности.

Кроме того, налогоплательщик должен указать адрес нахождения организации, данные относительно учредителей и размер уставного фонда.

Если предприятие получало лицензии или другие разрешения на осуществление определенных видов деятельности, тогда данные об этих документах, должны быть отображены в первом разделе.

Из финансовых показателей указывается только сумма налогов, уплаченных в отчетном периоде и среднегодовая численность работников предприятия. Если налогоплательщик проводил аудит, тогда в записке нужно указать его реквизиты.

Во втором разделе описывается содержание учетной политики налогоплательщика, включая внесенные на протяжении года изменения и их причину.

Третий раздел используется для раскрытия следующей информации:

В четвертом разделе производится оценка финансового состояния организации. Если рассматривать оценивание в долгосрочной перспективе, то налогоплательщику необходимо отобразить зависимость организации от внешних кредиторов.

При заполнении пятого раздела необходимо указывать:

В последнем разделе необходимо отобразить цели, согласно с которыми осуществляется совместная деятельность и размер собственных вложений.

Также нужно предоставить информацию обо всех операциях, в которых налогоплательщик принимает участие.

Если при формировании баланса налогоплательщик допустит грубые ошибки, тогда его могут привлечь к административной ответственности ().

Размер штрафа в отношении должностного лица может составлять до 3 тыс. руб. Если же отчетная документация до истечения сроков ее подачи будет откорректирована, тогда должностное лицо освобождается от ответственности.

Однако за грубое нарушение правил учета доходов организация может быть привлечена к ответственности на основании .

Чтобы лучше понимать особенности создания бухгалтерского баланса необходимо рассмотреть следующие ситуации:

Организации нередко применяют одновременно два разных налоговых режима. Как следствие возникает необходимость вести раздельный бухгалтерский учет по всем видам деятельности, где используются различные системы налогообложения.

Тогда как формирование бухгалтерского баланса происходит на общих основаниях.

Ранее уже говорилось о том, что предприниматели освобождены от обязанности сдавать бухгалтерский баланс (ст.6 Закона). Документирование своей прибыли они осуществляют при помощи книги учета доходов и расходов.

Здесь же ИП могут производить все необходимые расчеты, относительно того насколько эффективно ими ведется хозяйственная деятельность.

При этом в основу налоговой декларации, которую ИП обязаны сдавать наравне с организациями ложатся показатели, отображенные в книге учета.

Если налогоплательщик не сдаст бухгалтерский баланс, то на него будет наложен штраф (). Размер штрафных санкций будет зависеть от глубины налогового правонарушения.

Ликвидационный баланс обычно составляется, если организация прекращает свое существование, независимо от применяемой системы налогообложения.

Промежуточный баланс должен быть подготовлен не ранее, чем через 2 месяца после первичной публикации объявления о ликвидации предприятия.

На основании этого документа происходит удовлетворение требований кредиторов. Что касается окончательного , то он как бы завершает процесс ликвидации предприятия.

В этом документе отображаются данные об имуществе должника, о кредиторской задолженности и результатах рассмотрения заявленных требований.

Так как унифицированной формы окончательного ликвидационного баланса нет, то организации могут использовать за основу обычный бланк бухгалтерского баланса (приложение №1 к приказу Минфина).

Вопросы, возникающие при формировании бухгалтерского баланса:

Малые предприятия могут сдавать бухгалтерский баланс по упрощенной форме. При этом образец заполнения баланса рассматривался выше.

Поэтому можно использовать в качестве примера приведенный образец или воспользоваться услугами опытного бухгалтера.

Также существуют специальные программы, такие как Бухгалтерия 1С, которые предназначены для автоматизации бухгалтерского и налогового учета.

Если налогоплательщику нужно применить технологию штрихового кодирования, чтобы автоматизировать торговый процесс, тогда понадобиться программа 1С предприятие.

Однако для кодирования необходимо будет установить специальный штрих код в 1С.

Новый порядок подачи отчетности, согласно с которым небольшие предприятия также обязаны вести бухгалтерский учет был утвержден в 2011 г.

Основной целью бухгалтерского анализа является получение максимально полной оценки хозяйственной деятельности предприятия.

Анализ помогает вывести положительные и отрицательные закономерности в отношении прибыли налогоплательщика, а также структурной эффективности организации.

Эксперты рекомендуют начинать анализ с оценки основных тенденций и постепенно переходить к использованию финансовых коэффициентов. Для проведения бухгалтерского анализа можно использовать два способа, вертикальный и горизонтальный.

В первом случае налогоплательщик проводит оценку изменений статей баланса, а во втором использует сравнительные характеристики каждой отдельной позиции.

На основании полученных результатов опытный специалист сможет спрогнозировать перспективы развития анализируемого предприятия. Тогда как руководитель организации сможет устранить выявленные недочеты.

Невыполнение договорных обязательств нередко приводит к возникновению дебиторской задолженности.

Экономическая выгода от такой задолженности выражается в получении денежных средств по факту ее погашения. Следовательно, дебиторская задолженность может быть признана активом предприятия, если есть вероятность ее погашения.

При отсутствии такой вероятности, задолженность нужно списать. Если сумму задолженности невозможно оценить, то она не может быть признана активом.

Как следствие дебиторская задолженность не отображается в балансе налогоплательщика и определяется как оборотный актив организации. При этом задолженность отражается без учета резерва по сомнительным долгам.

Видео: какое налогообложение выбрать? УСН или ЕНВД?

Заканчивая обзор вопроса о составлении отчетности, а также о том, с какого года необходимо сдавать бухгалтерский баланс следует выделить несколько моментов.

Организации, избравшие УСН, могут вести упрощенную бухгалтерскую отчетность. При этом сформированный баланс помогает налогоплательщикам увидеть реальное финансовое состояние предприятия.

Если деятельность организации приостановлена и по итогам отчетного периода нет дохода или убытков, тогда можно сдавать нулевой баланс.

Что такое упрощенный бухгалтерский баланс, в чем его отличие от обычного? Какой баланс использовать компаниям на УСН? Как правильно заполнить отчет и подать его в налоговую инспекцию? Расскажем об этом подробнее.

Бухгалтерский баланс за 2018 год нужно представить налоговикам до 1 апреля 2019 года (31 марта - воскресенье), копию баланса также следует отправить в орган статистики. Компании на УСН могут подавать баланс как в бумажном, так и в электронном виде. Согласно положениям писем Минфина РФ от 11.06.2015 №03-02-08/34055 и Налоговой службы РФ от 07.12.2015 №СД-4-3/21316 от численности сотрудников форма представления документа не зависит.

Сформировать упрощенный бухгалтерский баланс для организации на УСН вы можете в программе "БухСофт". Форма составляется на актуальном бланке с учетом всех изменений законодательства. После подготовки она тестируется всеми проверочными программами ФНС. Попробуйте бесплатно:

Упрощенный баланс на УСН онлайн

Чтобы отвечать критериям упрощенного налогового режима, в 2017 году компания должна иметь на начало года доход не свыше 120 млн руб., средняя численность работников за отчетный период не должна превышать 100 человек, а остаточная стоимость основных средств быть не более 100 млн руб. (на региональном уровне предусмотрено для отдельных видов деятельности увеличение данного лимита до 150 млн руб.). Кроме того, доля иных компаний в уставном капитале упрощенца должна быть менее 25%, за исключением случаев, приведенным в пп. 14 п. 3 ст. 346.12 НК РФ.

Все это говорит о том, что компании на УСНО отвечают критериям малых предприятий, прописанных в законе, а значит, они имеют право применять упрощенную бухгалтерскую отчетность, в том числе и упрощенный баланс.

Стоит понимать, что упрощенный баланс и баланс компании на упрощенном режиме - это совершенно разные понятия. В частности, упрощенный баланс вполне могут применять и малые предприятия на общем налоговом режиме, при этом запрещено его использовать учреждениям, подлежащим аудиту и ряду других, прописанных в п. 5 ст. 6 Федерального закона от 06.12.2011 №402-ФЗ.

Кстати, ИП на УСН по закону не сдают бухотчетность вообще, а значит, и баланс им формировать и подавать налоговикам не нужно.

В приказе Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» в приложении №1 приведена общая форма бухгалтерского баланса, а в приложении №5 - упрощенная. Субъекты малого предпринимательства на УСНО имеют право применять и ту и другую формы, но поскольку в большинстве своем пользуются своим правом на упрощенный баланс, то подробнее разберем именно его.

В упрощенной форме баланса содержится меньше строк как в активе, так и в пассиве, чем в традиционной форме. Но это вовсе не значит, что показатели можно не указывать в полном объеме или что-то не отражать. Правда, при отсутствии ряда активов или обязательств некоторые строки баланса заполнять не следует.

Подписывать сформированный упрощенный бухгалтерский баланс должен руководитель компании, с 2015 года главбуху это делать не нужно.

Прежде чем образец заполнения баланса скачать, давайте разберем основные требования его заполнения.

Как и полный бухгалтерский баланс, упрощенный вариант должен содержать сведения за 3 года. Для баланса за 2018 год - это остатки средств, сформированные на 31 декабря 2018 года, на 31 декабря 2017 года и 31 декабря 2016 года.

Важно отметить, что итоги Актива и Пассива баланса должны быть одинаковы, они формируют валюту баланса.

Иными словами, в этом балансовом итоге можно увидеть ориентировочную (так как балансовая стоимость ряда активов можно значительно отличаться от их рыночной цены) сумму всех средств, которыми владеет компания.

Некоторые бухгалтеры задаются вопросом: нужен ли и сдается ли баланс на упрощенке при нулевых показателях? Следует сразу оговориться, что для коммерческих компаний понятия «нулевого» баланса не существует в принципе. Как минимум в нем следует отразить сумму уставного капитала организации, которая прописывается в Уставе учреждения. Минимально возможный по закону уставный капитал составляет 10 тысяч рублей.

| Статьи по теме: | |

|

Брак: условия заключения брака, права и обязанности супругов

В последние несколько лет все больше становится популярным так... Складской учет Ведение складского учета в 1с 8

1С: Бухгалтерия 8.2. Понятный самоучитель для начинающих Гладкий Алексей... Пирог с замороженной смородиной – пусть всегда пахнет летом!

Этот пирог можно печь с любыми ягодами, с малиной, вишней, ежевикой, так... | |