Выбор читателей

Популярные статьи

) действуют одни правила постановки на учет, а для тех обособленных подразделений, которых нет в уставе организации , - другие.

Чтобы поставить на учет обособленные подразделения, которых нет в уставе, нужно обратиться в инспекцию по местонахождению организации. А на учет ставит инспекция по местонахождению обособленного подразделения. Это следует из пункта 2 статьи 23, пункта 4 статьи 83 Налогового кодекса РФ.

Если у организации несколько обособленных подразделений в одном муниципальном образовании, она может выбрать одну инспекцию, в которой подразделения будут на учете. Выбрать можно инспекцию по местонахождению любого из подразделений. Даже если подразделения находятся на территориях, подведомственных разным налоговым инспекциям (абз. 3 п. 4 ст. 83 НК РФ ).

Но заметьте, это правило распространяется только на обособленные подразделения. Если же в одном населенном пункте, но на территориях, подведомственных разным инспекциям, расположены головное отделение организации и ее обособленное подразделение, то выбрать одну инспекцию для учета нельзя (письмо Минфина России от 15 апреля 2011 г. № 03-02-07/1-126 ).

В течение месяца со дня создания обособленного подразделения организация должна уведомить об этом налоговую инспекцию (подп. 3 п. 2 ст. 23 НК РФ ). Ту, в которой организация состоит на учете. Подать нужно следующие документы:

Вместе с сообщением и уведомлением можно представить копии документов, подтверждающих создание обособленного подразделения. Например, приказ о создании подразделения.

Инспекция обязана поставить обособленное подразделение на учет в течение пяти рабочих дней с того дня, когда она получила от организации все необходимые

Открытие обособленного подразделения является довольно сложной процедурой, порядок реализации которой зависит от перечня полномочий, которые при этом предоставляются. В этой статье мы расскажем о том, когда надо открывать обособленное подразделение, как это сделать, а также ознакомим с полным перечнем документов, на основании которых ФНС сможет его зарегистрировать.

Понятие обособленного подразделения приведено в ст. 11 НК РФ, согласно которой под таковым понимается любое отделение компании, территориально отдаленное от нее и имеющее стационарные (т. е. функционирующие на протяжении более чем 1 месяца) рабочие места. Рабочее же место — это место, находящееся под непосредственным контролем (прямым или косвенным) работодателя, где трудящийся должен находиться в течение своего рабочего времени (ст. 209 ТК РФ).

Подразделение, обладающее перечисленными характеристиками, признается обособленным вне зависимости от того, отражен данный факт в учредительных документах компании или нет. При этом отсутствие в помещении постоянно трудящихся там работников позволяет использовать его без присвоения рассматриваемого статуса.

Примером может служить неохраняемый склад в другом регионе, на который работники приезжают только с целью погрузки и выгрузки товара. Работники, трудящиеся удаленно, также не имеют постоянного места для работы, а значит, их привлечение к труду также не является основанием для регистрации нового автономного отделения компании.

ГК РФ в ст. 55 устанавливает следующие виды подразделений, обособленных от головной компании:

Помимо этого в правовой практике встречаются и категории таких подразделений, которые не могут быть отнесены ни к одному из перечисленных видов. На то, что они могут быть созданы, указывает, ст. 40 ТК РФ, в которой содержится информация о применении коллективного договора «в иных обособленных структурных подразделениях».

Кроме того, в приложении № 3 к приказу ФНС «Об утверждении…» от 09.06.2011 № ММВ-7-6/362@ содержится форма передаваемого в регистрирующий госорган сообщения о факте создания обособленного подразделения (за исключением филиалов и представительств). Форма имеет номер С-09-3-1 и широко используется на практике компаниями, формирующими новые отделения.

Обособленные подразделения не имеют статуса отдельного предприятия и работают согласно положениям, разработанным и внедренным той компанией, на базе которой открыты. Руководство таких подразделений также назначается учредителем головной организации и осуществляет действия от ее имени на основании выданной ему доверенности (абз. 2 п. 3 ст. 55 ГК РФ). Более подробную информацию о разновидностях таких отделений и особенностях их функционирования можно получить, прочитав .

Необходимость в регистрации отделения компании возникает тогда, когда ею создаются новые рабочие места в помещении, расположенном по адресу, отличному от того, по которому она зарегистрирована. При этом датой начала его функционирования считается момент появления первого рабочего места, а не день издания приказа об открытии (такая точка зрения содержится в постановлении ФАС Московского округа от 24.08.2001 № КА-А41/4467-01).

Согласно абз. 3 п. 3 ст. 55 ГК РФ, сведения о созданных отделениях подлежат включению в ЕГРЮЛ. Правильное оформление таких отделений является залогом соблюдения законодательства и успешного функционирования предприятия в дальнейшем.

Несвоевременное уведомление налоговой службы о факте создания подразделения влечет за собой привлечение предпринимателя к ответственности, предусмотренной положениями ст. 126 НК РФ (такое указание содержится в п. 23 Обзора судебной практики ВС РФ № 4, утвержденного Президиумом ВС РФ 15.11.2017).

Порядок создания обособленного подразделения в 2018 году включает несколько этапов:

Регистрация изменений осуществляется в течение 5 дней с момента получения налоговой службой всех необходимых документов. При этом постановка филиалов/подразделений на налоговый учет осуществляется, в соответствии с п. 3 ст. 83 НК РФ, на основании сведений, вносимых в ЕГРЮЛ. Это значит, что никаких дополнительных документов в налоговую представлять не придется и сотрудники инспекции зарегистрируют новое представительство самостоятельно.

Рассказывая, как открыть обособленное подразделение в 2018 году, нельзя обойти вниманием перечень документов, подготовить которые придется для успешной регистрации филиала или представительства.

В него входят:

Данный перечень документов для открытия обособленного подразделения в 2018 году является исчерпывающим.

В том случае, если открываемое подразделение не имеет статуса филиала или представительства, процедура его регистрации существенно упрощается, т. к. из нее исключается стадия, на которой в учредительные документы компании вносятся изменения. Для уведомления налоговой службы о факте открытия в таком случае достаточно подготовить сообщение, заполнив форму С-09-3-1.

В ней необходимо указать:

Уведомить налоговую о факте открытия такого подразделения, согласно подп. 3 п. 2 ст. 23 НК РФ, необходимо в течение месяца со дня его создания.

Как создать обособленное подразделение, которое должно функционировать не в том городе, в котором зарегистрировано головное предприятие? Особых отличий от стандартной процедуры регистрации в таком случае нет — учредителям компании точно так же придется:

После чего филиал/представительство организации становится на налоговый учет на основании сведений, содержащихся в ЕГРЮЛ. Никаких дополнительных действий учредителям предпринимать не придется.

Итак, порядок создания обособленного подразделения напрямую зависит от того, в какой форме оно будет функционировать. Для открытия представительства или филиала головной организации придется внести изменения в устав и зарегистрировать их в установленном законом порядке. На основании изменений, внесенных в ЕГРЮЛ, новое подразделение компании будет поставлено на налоговый учет. Если же организация открывает обособленное подразделение иного вида, вносить изменения в устав не придется. Для уведомления налоговой при этом потребуется всего лишь направить заявление по форме С-09-3-1.

При расширении своих коммерческих интересов, компании открывают дополнительные подразделения в виде филиалов и представительств, находящиеся отдельно от места их первичной регистрации по юридическому адресу. Такое право есть у них на основании ст. 55 ГК РФ. Обособленные подразделения могут быть открыты в любых регионах страны, других муниципальных образованиях. Главное условие - это территориальная удаленность от местонахождения головного центра и наличие оборудованных рабочих мест, существующих более 1 месяца, о чем прямо сказано в ст. 11 НК РФ.

Если Гражданский Кодекс говорит только о филиалах и представительствах, то в Налоговом Кодексе приводится более расширенное понятие отделений компании. Ими могут быть филиалы, представительства и другие обособленные подразделения.

Открытие отдельного подразделения со статусом филиала или представительства фиксируется следующими внутренними документами:

Приказ о создании обособленного подразделения является основанием для внесения изменений в учредительные документы. При этом устав, учредительный договор либо переписываются в новой редакции, либо дополняются отдельным документом.

После оформления первичного пакета документации, наступает следующий этап: подача заявления в органы ФНС.

При этом подготавливаются заявления по формам Р13001 и Р13002, где указываются вносимые изменения в учредительные документы в виде открытия филиалов или представительств. К ним прилагаются следующие копии:

Потребуется также последняя выписка из ЕГРЮЛ головного предприятия.

Регистрация филиала или представительства происходит на основании внесения изменений в ЕГРЮЛ.

Подразделение может иметь отдельный расчетный счет, свою печать и выделяться на самостоятельный баланс. В случае, если подразделение наделяется полномочиями начислять заработную плату, и об этом сказано в Положении о филиале, представительстве, то отдельно регистрировать его в органах ПФР и ФСС не нужно: органы ФНС самостоятельно уведомят их об этом.

Более упрощенный вариант с точки зрения юридической регистрации - открытие обычного подразделения (ОП) без придания ему статуса филиала (представительства). Например, открытие дополнительного магазина, организация отдельного склада и прочее. В этом случае никаких изменений в Устав общества и, соответственно, ЕГРЮЛ вносить не надо, достаточно направить в ИФНС по месту регистрации Сообщение по специальной форме С-09-03-1 о создании обособленного подразделения российской организации (за исключением филиалов и представительств).

Об открытии всех своих подразделений следует уведомить ФНС не позднее 1 месяца со дня его открытия. Если открывается филиал, то срок отсчитывается с точной даты принятого решения о его создании. Если это обычное ОП, открытое по ст. 11 НК, то срок начинается со дня организации рабочих мест – принятии на работу первого сотрудника.

При смене наименования или адреса подразделения, необходимо уведомить органы ФНС в течение 3 рабочих дней после регистрации данных фактов.

Сообщение об открытии ОП с приложенными документами подается в налоговый орган по юридическому адресу регистрации фирмы. Здесь возможны варианты представления:

ИФНС по месту регистрации без участия налогоплательщика передает сведения в налоговую службу по месту открытия подразделения. Подразделение регистрируется с тем же ИНН, что и у самой организации, но с отдельным КПП. Уведомление о регистрации ОП можно будет получить в ФНС, зарегистрировавшем его спустя 5 рабочих дней: столько времени по законодательству отводится на регистрацию.

Регистрация обособленного подразделения в 2019 году - пошаговая инструкция будет приведена в нашей статье - проводится по требованию НК РФ (п. 1 ст. 83). О том, в какой срок необходимо зарегистрировать такое подразделение, какой подготовить пакет документов и изменились ли условия проведения процедуры, вы узнаете из нашего материала.

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2019 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН» .

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

В приказе должно быть отражено:

Документ подписывается руководителем головной компании.

После того как необходимая документация была собрана, переходим к следующему этапу.

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

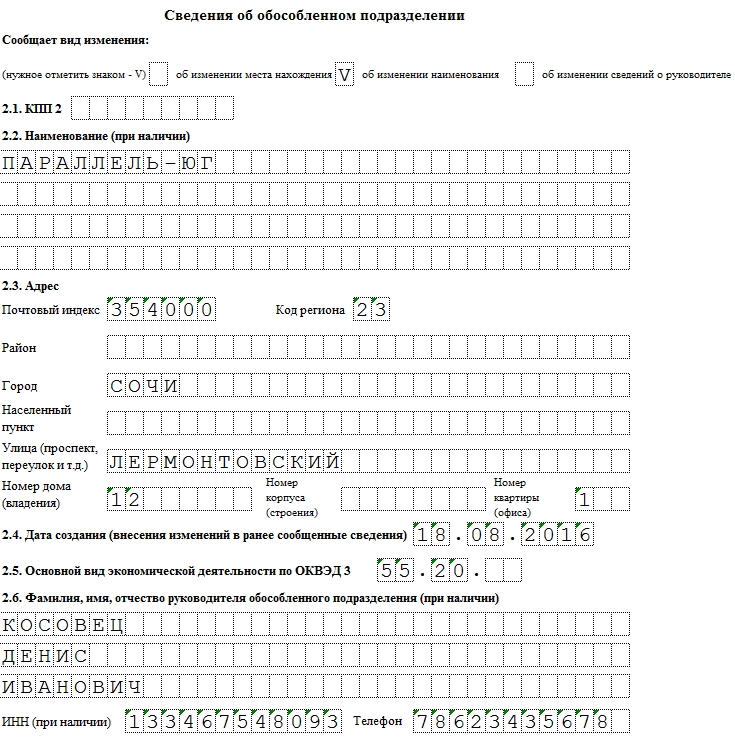

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

ФАЙЛЫ

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

| Статьи по теме: | |

|

Цветы, растущие в воде: обзор лучших

Декоративный пруд зачастую ассоциируют с украшенной прибрежной линией и... Простые и вкусные бутерброды на праздничный стол

Ну какой же праздничный стол без бутербродов? Мы все уже настолько... История развития тхэквондо

Хотя истоки боевых искусств покрыты тайной, нет сомнений, что с... | |